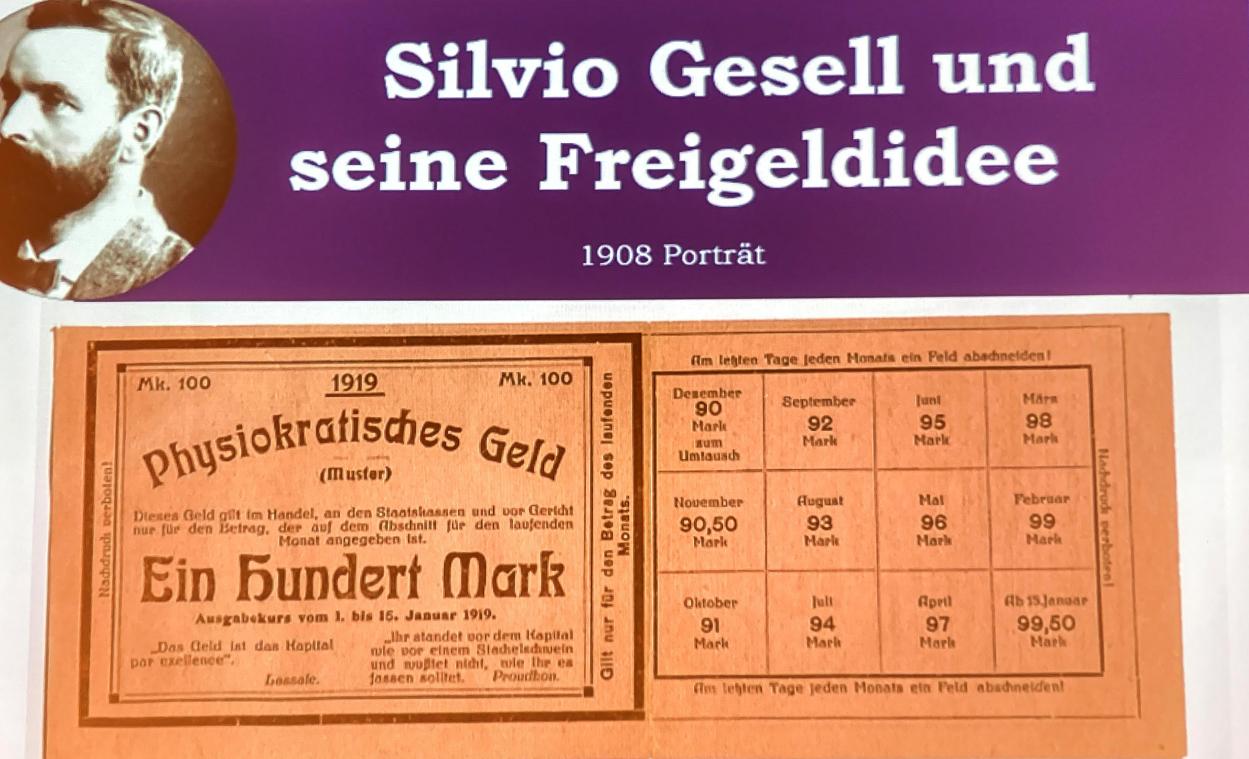

Mit seiner Freiwirtschaftslehre eckte Silvio Gesell vor 100 Jahren an.

Vortrag über Silvio Gesell: Wie sich „dem Geld Beine machen“ lässt

Joseph Spoden und Norbert Nicoll setzten die Theorien von Silvio Gesell in Bezug zur heutigen Wirtschaft und gaben den vielen Zuhörern interessante Einblicke.

| Fotos: Gerd Hennen

Jetzt weiterlesen – und noch viele weitere Artikel…

Mit dem Basic-Abo haben Sie Zugang zu allen Artikeln bereits ab

9 € pro Monat!

Jetzt abonnieren

Bereits abonniert?

Beliebt

Tous

Kommentare

Das Prinzip des Silvio Gesell ist, wenn Geld an Wert verliert, kann es nicht "gehortet" werden.

Es gibt ein viel einfacheres und effizienteres Prinzip, damit Geld an Wert verliert, und dies wird momentan in der EU sehr gut politisch genutzt: DIE INFLATION.

Letztes Jahr hatte ich ein kurzes Gespräch mit Herrn Spoden bei einer Ausstellung im Triangel.

Dass Schwundgeld mit Inflation gleichzusetzen ist, weil es ja dem selben Prinzip - nämlich der Geldentwertung - zugrunde liegt, wollte er irgendwie nicht zugeben.

Herr Spoden, Schwundgeld und Inflation ist das selbe!

Aber Inflation ist viel leichter herbeizuführen als die komplizierte Handhabe eines Schwundgeldes. Die Politiker wissen das, aber die Jünger des Silvio Gesell wollen das seit 100 Jahren nicht wahr haben.

Und noch etwas: die meisten Leute, die Geld "horten", tuen das nicht, weil sie damit (absichtlich) der Ökonomie schaden (wollen), so wie Silvio Gesell darlegt, sondern es handelt sich einfach um das Prinzip des SPAREN VON GELD.

Mit anderen Worten, Schwundgeld macht jede Ersparnis zunichte, genau so wie Inflation.

Die Lehren des Silvio Gesell sind eine Light-Version von marxistischen Ideen.

Silvio Gesell und Schwundgeld? Nein, Danke!

Dass ich dem Herrn Scholzen mal Recht geben würde, wer hätte das gedacht…

Zu den im Artikel zusammengefassten Vorträgen wäre zu sagen, dass sie alle Probleme der Menschheit auf das eine angebliche Grundübel zurückführen, nämlich die Zinsen, die auf geliehenes Kapital zu zahlen sind, was schon eine grandiose Vereinfachung und daher falsch ist.

„Komplexe Zusammenhänge in einfachen Worten erklären“, ohne sie zu entstellen, ist unmöglich. Fast jeden Satz des Artikels könnte man daraufhin untersuchen.

Etwa den Vergleich mit der Tischglocke. Natürlich besteht die nur aus etwas Metall, das eine Form gegossen wurde. Materialwert beim Schrotthändler: ein paar Euro, wenn’s hoch kommt. Für die Besitzerin liegt der Ideelle Wert um ein Vielfaches höher. Vielleicht will sie sich „um kein Geld der Welt“ davon trennen.

Niemand würde auch ernsthaft erwarten, dass er mit ein paar Euro für Leinwand und Farbe einen Van Gogh kaufen könnte. Dabei hatte der Maler zu Lebzeiten kein einziges seiner Bilder verkaufen können. Wert damals: Null. 2021 wurde ein Aquarell von ihm für 35,9 Millionen Dollar versteigert…

„Aus dem Tauschmittel Geld wurde im Laufe der Geschichte ein Hortungsmittel.“

Aber diese Doppelfunktion des Gelds gab es doch schon immer. „Horten“ im Sinne von „sparen“: „Spare in der Zeit, so hast du in der Not“, ein altes Sprichwort.

„Dieses Schrumpfgeld, das laut Gesells Freiwirtschaft täglich 1/1000 seines Wertes verliert, wird mit Sicherheit nicht gehortet.“

Wieso nicht? Wenn ich ein Auto kaufen möchte, woher bekomme ich das nötige Geld? Zwei Möglichkeiten: Sparen, also „horten“, bis ich die nötige Summe zusammenbekommen habe – in der Zwischenzeit gehe ich eben zu Fuß zur Arbeit – oder einen Kredit aufnehmen, für den ich selbstverständlich eine Vergütung zahlen muss – „Zins“ genannt. Oder will ich ernsthaft erwarten, dass der Kreditgeber mir kostenlos ermöglicht, mein Grundbedürfnis nach Fortbewegung zu finanzieren?

Zinsen gab es schon im frühesten Altertum: „Der Codex Hammurapi aus dem 18. Jahrhundert vor Christus erlaubte den Zins, bei Nichtzahlung drohte die Schuldknechtschaft. Zur Verhinderung von Auswüchsen führte Hammurapi I. einen Höchstzins ein, der für Gerste bei 33 1/3 % und für Silber bei 20 % lag. Bereits damals kam das Kreditrisiko in der Höhe des Zinssatzes zum Ausdruck, denn Gerstenkredite galten wegen des Ernterisikos als riskant.“ (Wikipedia)

Übrigens, eine „Nullzinspolitik“ gibt es doch schon seit Jahren. Als wir Ende der Siebziger unser Haus kauften, zahlten wir 7,5% Zinsen, was sogar noch ein Vorzugstarif für gute Kunden war. Unsere Kinder finanzieren jetzt ihre Häuser zu einem geradezu lächerlichen Zinssatz.

Was nun dieses „Schrumpfgeld“ für das „Glücksgefühl“ der Menschen bringen könnte, das im zweiten Teil angesprochen wurde, bleibt rätselhaft.

Soll nicht gerade der programmierte Wertverlust des Geldes die Menschen in den Konsumrausch treiben und sie dazu veranlassen, ihr Geld möglichst schnell wieder in den Kreislauf zurückzupumpen, „koste es, was es wolle“?

Wieweit auch die angesprochene „Vervielfachung der Weltbevölkerung“, die einhergeht „mit höherem Energie- und Ressourcenverbrauch, höheren Emissionen, der großflächigen Rodung von Tropenwäldern sowie dem Verschmutzen der Ozeane“, durch Nullzinspolitik oder Schrumpfgeld eingedämmt werden soll, bleibt zu erklären.

Zum Schluss: Das Regionalgeld „Sous-Rire“ in Malmedy und Umgebung wurde angesprochen. Man schaue sich mal die Liste der Teilnehmer an…

Es fällt auf, dass keine Erfolgsbilanz veröffentlicht wird. Etwas für Gutgläubige…

Wie steht es eigentlich um den Ostbelgientaler, der doch in Vorbereitung ist?

Kommentar verfassen

2 Comments

Sie müssen angemeldet sein, um zu kommentieren.

AnmeldenRegistrieren